3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問73 (実技 問13)

問題文

大久保利也さんの生命保険の年間支払保険料が下記<資料>のとおりである場合、利也さんの当年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、下記<資料>の保険について、これまでに契約内容の変更はないものとする。また、当年分の生命保険料控除額が最も多くなるように計算すること。

<資料>

[定期保険(無配当、一般生命保険料)]

契約日:2018年9月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:62,880円

[がん保険(無配当、介護医療保険料)]

契約日:2016年6月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:28,800円

<資料>

[定期保険(無配当、一般生命保険料)]

契約日:2018年9月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:62,880円

[がん保険(無配当、介護医療保険料)]

契約日:2016年6月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:28,800円

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問73(実技 問13) (訂正依頼・報告はこちら)

大久保利也さんの生命保険の年間支払保険料が下記<資料>のとおりである場合、利也さんの当年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、下記<資料>の保険について、これまでに契約内容の変更はないものとする。また、当年分の生命保険料控除額が最も多くなるように計算すること。

<資料>

[定期保険(無配当、一般生命保険料)]

契約日:2018年9月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:62,880円

[がん保険(無配当、介護医療保険料)]

契約日:2016年6月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:28,800円

<資料>

[定期保険(無配当、一般生命保険料)]

契約日:2018年9月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:62,880円

[がん保険(無配当、介護医療保険料)]

契約日:2016年6月1日

保険契約者:大久保利也

被保険者:大久保利也

死亡保険金受取人:大久保順子(妻)

年間支払保険料:28,800円

- 35,720円

- 40,000円

- 60,120円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

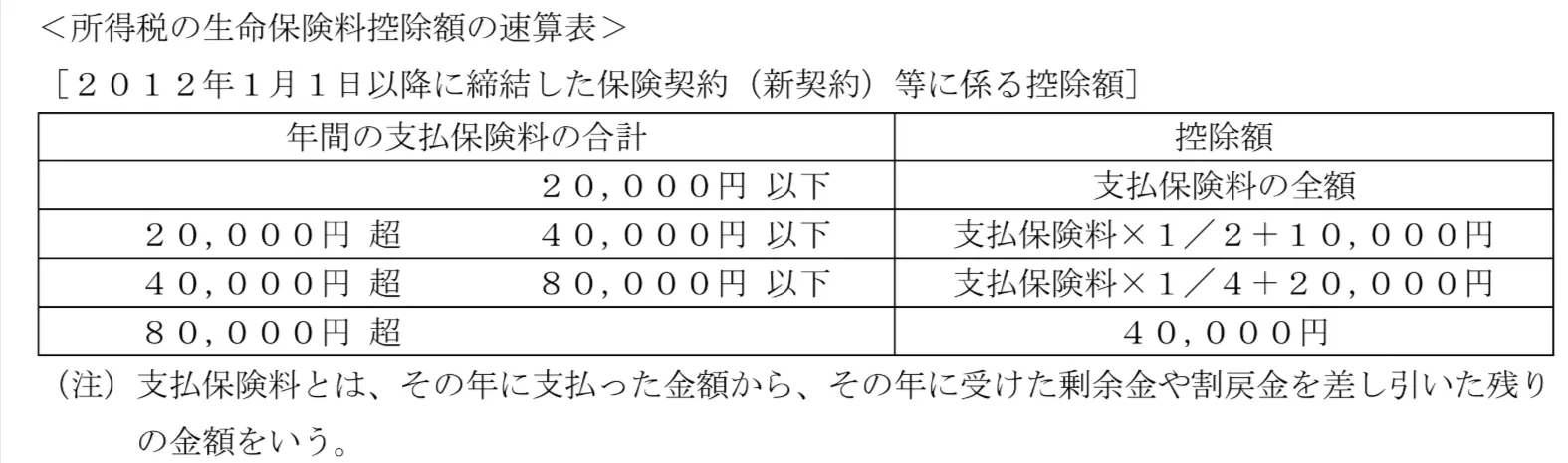

新制度(2012年1月1日以降に締結した契約が対象)の、所得税における「生命保険料控除」は以下の3種類で、控除額は、それぞれ最高4万円(合計12万円)です。

・「一般の生命保険料控除」

・「個人年金保険料控除」

・「介護医療保険料控除」

大久保さんの保険契約日はいずれも2012年1月1日以降ですので、新制度による控除額となります。

大久保さんは、「一般の生命保険控除」と「介護医療保険料控除」が受けられます。

一般の生命保険料控除

支払い保険料は62,880円ですので、速算表により

62,880円×1/4+20,000円=35,720円

介護医療保険料控除

支払い保険料は28,800円ですので、速算表により

28,800円×1/2+10,000円=24,400円

控除合計

35,720円+24,400円=60,120円

「60,120円」が正解です。

参考になった数80

この解説の修正を提案する

02

所得税の生命保険料控除額に関する問題です。

「生命保険料」「介護医療保険料」「個人年金保険料」を支払った場合、その年間の保険料に応じた所得控除が受けられます。この制度を生命保険料控除といいます。なお、生命保険料控除は、以下2つの契約に区分され、各契約に基づいた控除額計算を行います。

◆旧契約:2011年12月31日以前に契約締結した保険を対象

◆新契約:2012年1月1日以後に契約締結した保険を対象

それでは、大久保利也さんの生命保険料控除額を計算していきます。

<手順1>

最初に、利也さんが支払った各保険料を問題の<速算表>に当てはめて、控除額を算出します。

<手順2>

各保険料の控除額を合計します。

◆定期保険(一般生命保険料)※無配当

契約日:2018年9月1日

保険契約者:大久保利也

年間支払保険料:62,880円

62,880円✕1/4+20,000円=35,720円

◆がん保険(介護医療保険料)※無配当

契約日:2016年6月1日

保険契約者:大久保利也

年間支払保険料:28,800円

28,800円✕1/2+10,000円=24,400円

◆利也さんの生命保険料控除額

35,720円+24,400円=60,120円

【補足】

生命保険料控除額(新契約)の上限額は以下のとおりです。

※所得税

生命保険料:40,000円

介護医療保険:40,000円

個人年金保険:40,000円

上限額の合計:120,000円

この選択肢は誤りです。

この選択肢は誤りです。

この選択肢が正しいです。

「60,120円」が正解です。

参考になった数14

この解説の修正を提案する

03

生命保険料を納税者が支払った場合に一定金額の所得控除を受けることができる制度を「生命保険料控除」といい、「2012年1月1日以降」の生命保険の契約を「新制度」として、「一般の生命保険料控除」、「個人年金保険料控除」、「介護医療保険料控除」の3つに区分しています。

そしてこれら3つの区分は所得税の計算において、それぞれにつき「最高40,000円(3つの合計で最高12万円)」まで所得控除を受けることができます。

まずは問題文の資料より大久保利也さんの状況を確認します。

大久保利也さんは「定期保険」と「がん保険」に加入しており、どちらも2012年1月1日以降の契約なので「新制度」の「一般生命保険料控除」と「介護医療保険料控除」の対象となります。

次にそれぞれの保険の年間支払保険料から控除額を求めます。

大久保利也さんの加入している定期保険の年間支払保険料は「62,880円」で、速算表の計算式に代入すると『62,880円×1/4+20,000円』となり、「一般生命保険料控除額35,720円」を求めることができます。

続いてがん保険の年間支払保険料は「28,800円」で、速算表の計算式に代入すると『28,800円×1/2+10,000円』となり、「介護医療保険料控除額24,400円」を求めることができます。

最後に「一般生命保険料控除額35,720円」と「介護医療保険料控除額24,400円」を合計して、『35,720円+24,400円=生命保険料控除額合計60,120円』を求めることができます。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢が正解です。

したがって、答えは「60,120円」です。

参考になった数14

この解説の修正を提案する

前の問題(問72)へ

2025年5月(CBT) 問題一覧

次の問題(問74)へ