3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問76 (実技 問16)

問題文

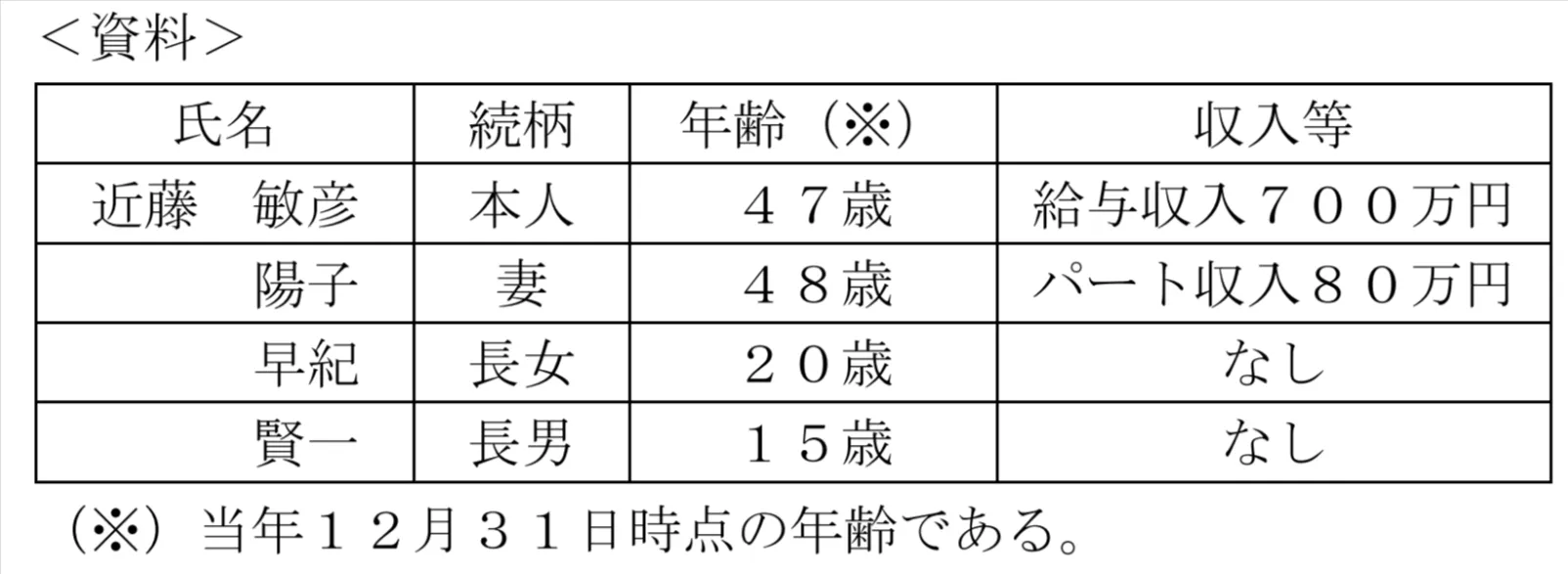

会社員の近藤敏彦さんの生計を一にしている家族に関するデータは下記<資料>のとおりである。敏彦さんの当年分の所得税における扶養控除額として、正しいものはどれか。なお、<資料>に記載のあるデータ以外の扶養控除の要件はすべて満たしているものとする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問76(実技 問16) (訂正依頼・報告はこちら)

会社員の近藤敏彦さんの生計を一にしている家族に関するデータは下記<資料>のとおりである。敏彦さんの当年分の所得税における扶養控除額として、正しいものはどれか。なお、<資料>に記載のあるデータ以外の扶養控除の要件はすべて満たしているものとする。

- 38万円

- 63万円

- 76万円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

「扶養控除」は、その年の12月31日時点で

・16歳以上

・年間の合計所得が48万円以下

・配偶者以外の、納税者と生計を一にする親族(扶養親族)

に適用されます。

控除額は

一般の扶養親族(16歳以上)が38万円です。

ただし

特定扶養親族(19歳以上23歳未満)は、63万円

老人扶養親族(70歳以上)は48万円(同居老親等に該当する場合は58万円)

です。

近藤家の場合

特定扶養親族となる早紀さん(20歳)が、63万円の控除が受けられます。

「63万円」が正解です。

参考になった数66

この解説の修正を提案する

02

納税者に扶養親族がいる場合、一定金額の所得控除を受けられる制度を「扶養控除」といいます。

なお、ここでいう扶養親族の要件は、その年の12月31日の現況で「納税者本人と生計を一にする配偶者以外の親族であること」、「16歳以上であること」、「年間の合計所得金額が48万円以下であること」、「青色事業専従者および事業専従者でないこと(納税者の経営する事業に従事して給与をもらっていないこと)」が挙げられます。

また扶養控除の控除額は、一般の控除対象扶養親族の場合「38万円」で、特定扶養親族(扶養親族で19歳以上23歳未満)の場合「63万円」、老人扶養親族(扶養親族で70歳以上)のうち同居していれば「58万円」、別居したまま扶養する場合は「48万円」となります。

本問題では問題文の資料より、近藤敏彦さんの配偶者である「陽子さん」と15歳である「賢一さん」は扶養親族には該当せず、20歳の「早紀さん」が特定扶養親族(扶養親族で19歳以上23歳未満)に該当します。

したがって、敏彦さんの当年分の所得税における扶養控除額は、特定扶養親族の控除額「63万円」となります。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢が正解です。

冒頭の解説により、この選択肢は間違いです。

したがって、答えは「63万円」です。

参考になった数24

この解説の修正を提案する

03

所得税における扶養控除の問題です。

納税者に生計を一にする扶養親族がいる場合、一定の要件を満たすことで所得控除が受けられます。この所得控除を「扶養控除」といいます。

<主な要件>

◆納税者と生計を一にしている

◆16歳以上かつ合計所得48万円以下(年間)

◆配偶者を除く6親等内の血族と3親等内の姻族

なお、扶養控除の金額は、上記要件を満たした扶養親族の年齢(※)により異なります。

※当年の12月31日時点の年齢

<扶養親族の年齢と控除額>

◆16歳~19歳未満/23歳~70歳未満

⇒38万円

◆19歳~23歳未満

⇒63万円

◆70歳以上

⇒58万円(同居)/48万円(同居していない)

上記を踏まえて、近藤敏彦さんのケースを確認します。

<資料>

◆家族構成

敏彦(納税者本人)

陽子(配偶者)

早紀(長女20歳)※収入なし

賢一(長男15歳)※収入なし

上記家族構成より、扶養控除対象となるのは、16歳以上かつ収入が48万円以下である早紀さんとなります。したがって、近藤敏彦さんの当年分の所得税における扶養控除額は63万円となります。

【補足】

19歳~23歳未満の扶養控除対象者を「特定扶養親族」といいます。

この選択肢は誤りです。

この選択肢が正しいです。

この選択肢は誤りです。

「63万円」が正解です。

参考になった数18

この解説の修正を提案する

前の問題(問75)へ

2025年5月(CBT) 問題一覧

次の問題(問77)へ