3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問80 (実技 問20)

問題文

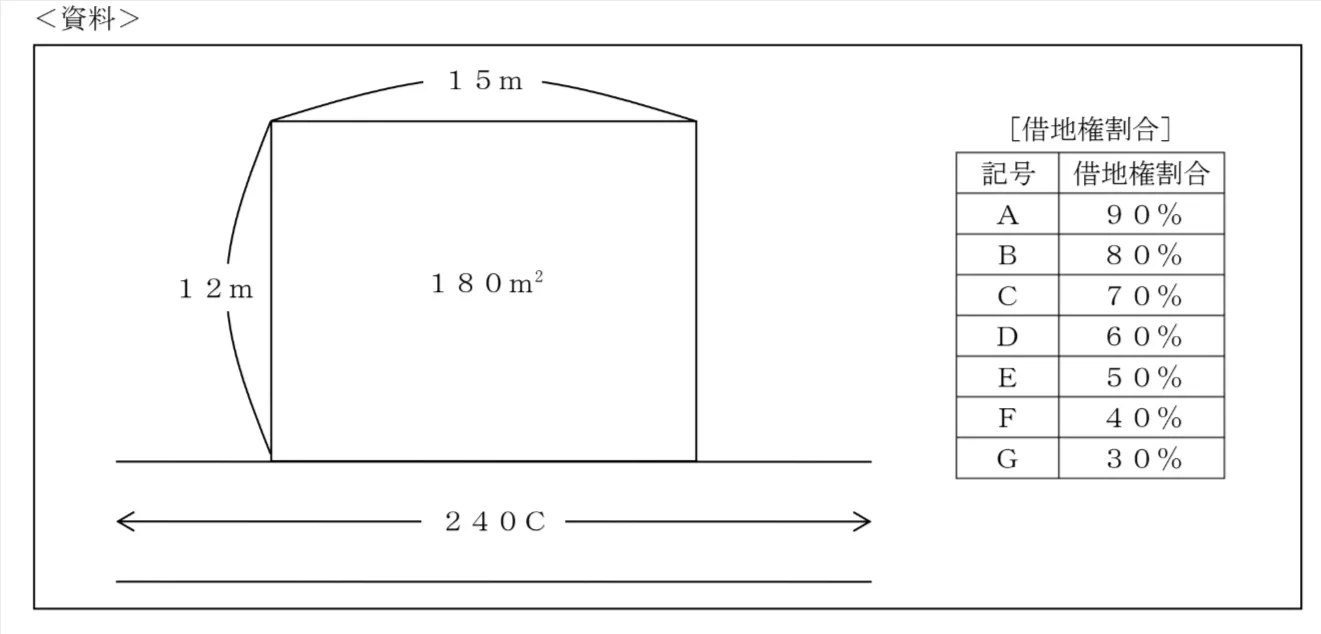

下記<資料>の宅地の借地権(普通借地権)について、路線価方式による相続税評価額として、正しいものはどれか。なお、奥行価格補正率は1.0とし、記載のない事項については一切考慮しないこととする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問80(実技 問20) (訂正依頼・報告はこちら)

下記<資料>の宅地の借地権(普通借地権)について、路線価方式による相続税評価額として、正しいものはどれか。なお、奥行価格補正率は1.0とし、記載のない事項については一切考慮しないこととする。

- 12,960千円

- 30,240千円

- 43,200千円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

路線価方式では、宅地が面する道路ごとに付与された1㎡あたりの路線価(千円単位で表示)に宅地の面積をかけて、宅地の評価額を算出します。

計算式

路線価方式による宅地(自用地)の評価額=路線価×奥行価格補正率×地積(実際の面積)

借地権(普通借地権)の評価額は、上記評価額に借地権割合をかけた価額となります。

設問に当てはめると、

〈資料〉より、路線価は「240千円」、借地権割合は「C=70%」ですので

自用地としての価額=240千円(正面路線価)×1.0(奥行価格補正率)×180㎡(地積)=43,200千円

借地権の評価額=43,200千円×70%=30,240千円

となります。

「30,240千円」が正解です。

参考になった数67

この解説の修正を提案する

02

路線(道路)に面する標準的な土地の1平方メートルあたりの価額を「路線価(単位は千円)」といい、この路線価に「宅地の面積(地積)」を掛けることで宅地の評価額を計算する方法を「路線価方式」といいます(計算式は『評価額=路線価×地積』)。

また、建物所有を目的とする土地の賃借権(賃料を支払って他人の土地を借りる権利)を「借地権」といい、借地権の路線価方式による相続税の評価額を求める計算式は『評価額=自用地評価額(土地の所有者が自由に使える状態の土地の評価額)×借地権割合』です。

借地権の相続税評価額を求めるために、まずは「自用地評価額」を求めます。

自用地の評価額は『路線価×奥行価格補正率×地積』の計算式で求めることができ、さらに問題文の資料より「路線価240千円(240,000円)」、「借地権割合C=70%」であるので、資料の数値を代入すると自用地評価額は、『路線価240千円×奥行価格補正率1.0×地積180㎡』で「自用地評価額43,200千円」となります。

次に、上記で求めた自用地評価額を借地権の評価額を求める計算式に代入すると、『自用地評価額43,200千円×借地権割合70%』で「借地権評価額30,240千円」となります。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢が正解です。

冒頭の解説により、この選択肢は間違いです。

「43,200千円」は自用地の評価額です。

したがって、答えは「30,240千円」です。

参考になった数23

この解説の修正を提案する

03

路線価を用いた相続税評価額の計算問題です。

道路に面する宅地1㎡あたりの価額のこと路線価といい、国税庁による路線価図には宅地価格(1㎡あたり)を千円単位で表示しています。また、宅地価格の後ろに表示されているA~Gの記号は、宅地の借地権割合を表しています。

宅地(普通借地権)の相続税評価額を路線価方式で計算する場合、評価する宅地の路線価を使用して算出します。

<算出手順>

◆手順1

最初に、宅地(自用地)の評価額を算出します。

路線価✕奥行価格補正率✕土地面積

◆手順2

次に、手順1で算出した自用地の評価額に借地権割合を乗じます。

自用地評価額✕借地権割合

上記を踏まえて、問題の相続税評価額を算出してみましょう。

<問題文のケース>

・路線価:240C⇒24万円(1㎡)、借地権割合70%

・奥行価格補正率:1.0

・宅地面積:180㎡

◆手順1

24万円✕1.0✕180㎡=4,320万円

◆手順2

4,320万円✕70%=3,024万円

宅地(普通借地権)の相続税評価額は30,240千円となります。(路線価方式)

この選択肢は誤りです。

この選択肢が正しいです。

この選択肢は誤りです。

「30,240千円」が正解です。

参考になった数21

この解説の修正を提案する

前の問題(問79)へ

2025年5月(CBT) 問題一覧