3級ファイナンシャル・プランニング技能士(FP3級) 過去問

2025年5月(CBT)

問79 (実技 問19)

問題文

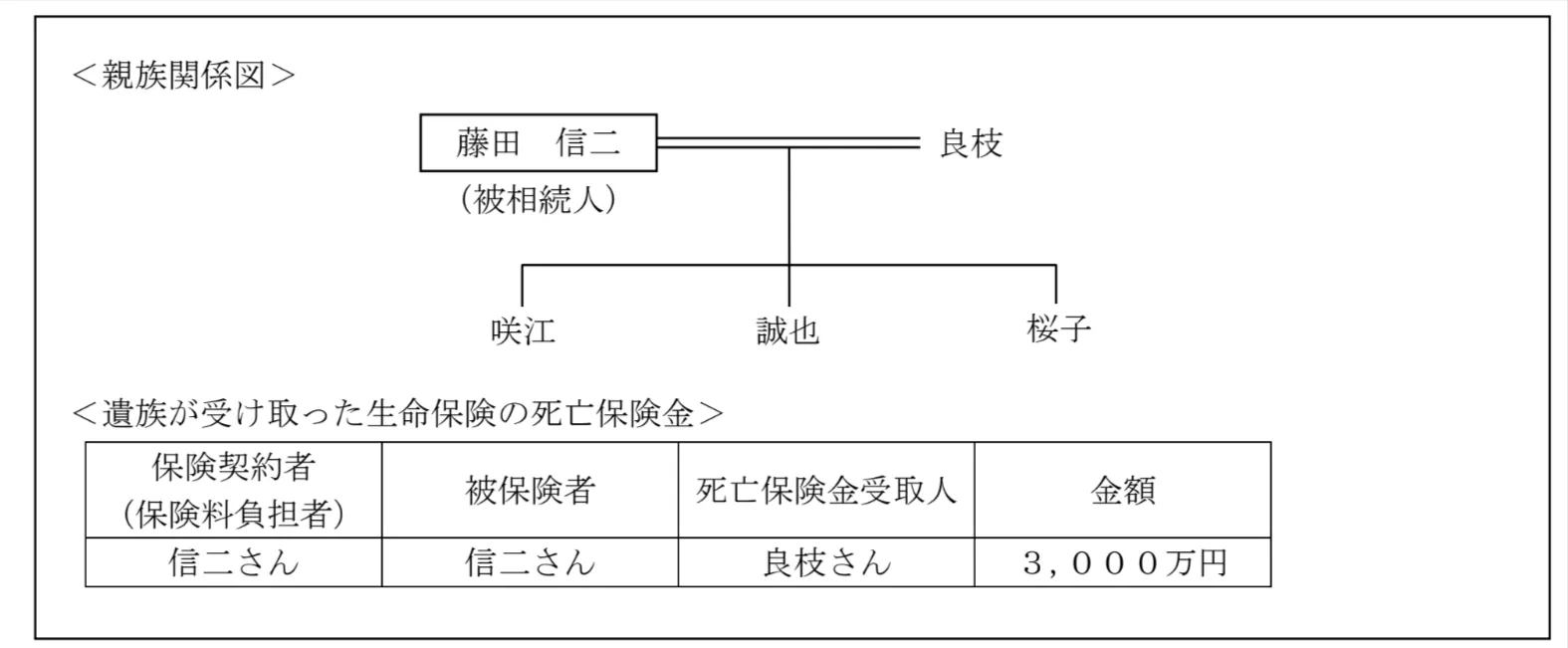

藤田信二さん(被相続人)の<親族関係図>および信二さんの死亡に伴う<遺族が受け取った生命保険の死亡保険金>が下記のとおりである場合、この死亡保険金のうち信二さんの相続に係る各相続人の相続税の課税価格に算入される金額の合計額(生命保険金等の非課税金額控除後の金額)として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととする。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

3級ファイナンシャル・プランニング技能士(FP3級)試験 2025年5月(CBT) 問79(実技 問19) (訂正依頼・報告はこちら)

藤田信二さん(被相続人)の<親族関係図>および信二さんの死亡に伴う<遺族が受け取った生命保険の死亡保険金>が下記のとおりである場合、この死亡保険金のうち信二さんの相続に係る各相続人の相続税の課税価格に算入される金額の合計額(生命保険金等の非課税金額控除後の金額)として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととする。

- 600万円

- 1,000万円

- 2,000万円

正解!素晴らしいです

残念...

この過去問の解説 (3件)

01

相続人が、被相続人が保険料を負担していた生命保険金を受け取った時、一定金額が非課税となります。

計算式

非課税限度額=500万円×法定相続人の数

設問の場合、法定相続人の数は4人(良枝さん、咲江さん、誠也さん、桜子さん)ですので、

非課税限度額=500万円×4人=2,000万円

となります。

生命保険金等の非課税金額控除後の金額は

3,000万円-2,000万円=1,000万円

となります。

「1,000万円」が正解です。

参考になった数82

この解説の修正を提案する

02

相続における生命保険の非課税金額控除の問題です。

被相続人(保険料負担者)が亡くなり、遺族が受け取った死亡保険金が非課税限度を超えた場合、その超えた部分に対して相続税が課税されます。

下記手順に従って、藤田信二さん(被相続人)の遺族が受け取った、死亡保険金の相続税の課税価格に算入される金額の合計を求めていきましょう。

<手順1>

最初に死亡保険金の非課税限度額を算出します。

計算式

500万円✕法定相続人の数

<手順2>

遺族が受け取った死亡保険金額から、手順1で算出した非課税限度額を差し引きます。

上記を踏まえ、問題を解いていきます。

<藤田信二さんの親族家系図および死亡保険金を参照>

◆法定相続人の数

配偶者:良江さん

子:咲江さん、誠也さん、桜子さん

上記より、法定相続人は計4人となります。

◆死亡保険金

3,000万円

◆非課税限度額控除後の金額

3,000万円-(500万円✕4人)=1,000万円

この選択肢は誤りです。

この選択肢が正しいです。

この選択肢は誤りです。

「1,000万円」が正解です。

参考になった数15

この解説の修正を提案する

03

相続人が生命保険金および死亡退職金(本来、死亡した被相続人に支払われるはずだった退職金)を受け取ったときは、それぞれにつき、『500万円×法定相続人の数』の計算式で求めた金額が非課税(非課税限度額)となります。

問題文の親族関係図より、法定相続人は「良枝さん」、「咲江さん」、「誠也さん」、「桜子さん」の4人なので、非課税限度額は『500万円×4人』で「非課税限度額2,000万円」を求めることができます。

そして遺族が受け取った死亡保険金は「3,000万円」なので、『死亡保険金3,000万円-非課税限度額2,000万円』の「1,000万円」が相続税の課税価格に算入される金額(生命保険金等の非課税金額控除後の金額)となります。

冒頭の解説により、この選択肢は間違いです。

冒頭の解説により、この選択肢が正解です。

冒頭の解説により、この選択肢は間違いです。

したがって、答えは「1,000万円」です。

実際の試験では、「非課税限度額」と「相続税の課税価格に算入される金額」を混同しやすいので注意しましょう。

参考になった数13

この解説の修正を提案する

前の問題(問78)へ

2025年5月(CBT) 問題一覧

次の問題(問80)へ